Từ đó, kiểm toán nội bộ giúp đánh giá và xác định tính hiệu quả cũng như xem xét các bước kiểm soát nội bộ có được thực hiện hiệu quả hay không, qua đó xác định và cảnh báo các rủi ro trọng yếu ảnh hưởng đến hoạt động của doanh nghiệp và đưa ra các khuyến nghị và kế hoạch hành động.

Quản trị rủi ro doanh nghiệp là gì?

Với cách hiểu thông thường, rủi ro là khả năng xảy ra thiệt hại cho doanh nghiệp (DN) do các tình huống có thể xảy ra. Tuy nhiên, trên thực tế hoạt động của DN thường xuyên phải đối mặt với thách thức và cơ hội, khi đó rủi ro đã được nhìn nhận tổng quát hơn, trong đó gồm cả các tình huống có thể đem lại lợi ích cho DN nếu như có sự quản lý phù hợp. Cách hiểu này được các tổ chức tư vấn quốc tế như COSO1 ERM-2004… sử dụng để định nghĩa về rủi ro trong việc đưa ra hướng dẫn xây dựng quản trị rủi ro DN: Rủi ro là ảnh hưởng của các yếu tố không chắc chắn đến mục tiêu của DN, theo đó:

– Chỉ khi có mục tiêu thì mới có rủi ro, bất kỳ sự thay đổi nào của mục tiêu hoạt động, mục tiêu kinh doanh cũng sẽ làm thay đổi về các rủi ro của DN;

– Rủi ro liên quan đến tính bất định, có thể ảnh hưởng đến mục tiêu DN một cách tiêu cực (đe dọa) và tích cực (cơ hội). Đây là tính 2 mặt của 1 rủi ro khi có thể làm tăng hoặc giảm giá trị DN.

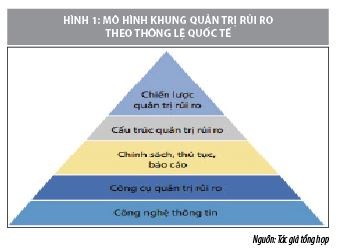

Quản trị rủi ro DN là thiết lập một quy trình mang tính hệ thống và có nguyên tắc được áp dụng để hoạch định chiến lược và áp dụng trong phạm vi toàn DN. Do không thể loại bỏ hoàn toàn các rủi ro nên các DN cần áp dụng mô hình quản trị rủi ro DN để kịp phát hiện các sự kiện, đánh giá và quản lý những tình huống xấu nhất có khả năng xảy ra nhằm giảm thiểu tác động tiêu cực và nắm bắt cơ hội.

Hướng đến một khung quản trị rủi ro DN hoàn chỉnh, COSO ERM-2004 đã đưa ra định nghĩa về quản trị rủi ro DN được áp dụng phổ biến trong nhiều tổ chức, ngành nghề, quốc gia trên thế giới. Theo đó, quản trị rủi ro DN được thiết kế nhằm nhận diện những sự kiện có khả năng ảnh hưởng tới DN và quản lý rủi ro trong khả năng chấp nhận rủi ro của DN, nhằm đưa ra những đảm bảo hợp lý để đạt được những mục tiêu của DN.

Sự cần thiết của quản trị rủi ro doanh nghiệp

Mục tiêu của quản trị rủi ro DN không chỉ dừng ở việc giảm thiểu rủi ro, mà là quản lý các rủi ro một cách hiệu quả, toàn diện, làm cơ sở cho việc bảo toàn và phát triển các giá trị của tổ chức. Nói cách khác, quản trị rủi ro DN giúp cấp quản lý đưa ra các quyết định chính xác, hiệu quả; giảm thiểu thiệt hại trong quá trình vận hành DN.

Tầm quan trọng của quản trị rủi ro DN thể hiện ở những nội dung sau:

Thứ nhất, tăng cường công tác quản trị DN, bằng cách cung cấp thông tin cho HĐQT/Hội đồng thành viên các rủi ro trọng yếu và các biện pháp cần thực hiện.

Thứ hai, hỗ trợ DN hoàn thành mục tiêu chiến lược đã đề ra thông qua các công cụ quản trị rủi ro, cụ thể:

Đánh giá khả năng xảy ra và ảnh hưởng của các tình huống xấu, xây dựng các biện pháp ngăn ngừa, ứng phó, hoặc quản lý ảnh hưởng của các tình huống tới DN trong trường hợp xảy ra.

Quản trị rủi ro không tập trung vào các rủi ro cụ thể mà vào nguồn gốc gây ra thiệt hại cho DN. Từ đó, hỗ trợ cấp quản lý trong việc cải thiện hiệu quả hoạt động của DN.

DN ứng phó hiệu quả với môi trường kinh doanh thay đổi thông qua việc nhận diện, ưu tiên và lập kế hoạch ứng phó với các rủi ro, giúp DN chủ động xử lý tình huống khủng hoảng.

Thứ ba, xây dựng lòng tin và đáp ứng kỳ vọng ngày càng cao của nhà đầu tư và các bên liên quan. Hiện nay, các nhà đầu tư, các tổ chức đánh giá tín dụng có thể yêu cầu DN công bố khả năng quản lý rủi ro để có cơ sở đánh giá mức độ tương quan giữa lợi nhuận và rủi ro có thể gặp phải. Nếu các DN quản lý rủi ro tốt sẽ xử lý được các vấn đề hiệu quả hơn khi xuất hiện trong hoạt động kinh doanh;

Thứ tư, nhất quán chiến lược và văn hóa rủi ro. Quản trị rủi ro DN giúp cấp quản lý tập trung thiết lập chính sách, xác định trọng tâm, cơ chế điều hành, cải thiện các công cụ định lượng rủi ro, tăng cường trách nhiệm quản lý rủi ro và tạo điều kiện cho việc nhận diện kịp thời các thay đổi danh mục rủi ro của DN.

Tác giả bài viết